欠高等教育基金(简称PTPTN)贷款,究竟是按月供期还是一次过还清比较划算呢?

# Lifestyle # Job Tips

【不要再用EPF来还了!因为那是..】理财专家:其实这样还PTPTN才能存到钱?!- 铁饭网 | RiceBowl.my

by Leo

Mar 14, 2018

at 1:58 AM

一般PTPTN的还款期限为5到20年,利息是1%。假如你有能力在毕业后的半年内还清所有贷款,还可免缴管理费(Kos Upah)。不过,对于经济状况薄弱的社会新鲜人来说,要一次过缴清贷款,堪比天方夜谭。

这样一来,就只能乖乖按时还款了。站在理财专家的角度,如果能力许可,都会建议大家在较短的期限内儘快还清贷款,但其实有能力者,还是可以选择将还款期拉长,因为这或许可让你存下更多钱。

钱要存起来非花掉

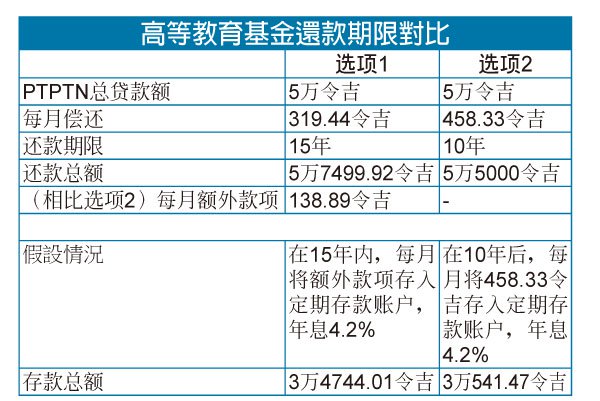

根据Loanstreet计算工具,假设PTPTN贷款为5万令吉,还款期限为15年,那么你每个月至少需要偿还319.44令吉;假设还款期限为10年,那每个月则至少需要偿还458.33令吉。

假设你有能力在10年偿还,却选择了分15年摊还,每月支付319.44令吉将比458.33令吉多出138.89令吉。

若将这笔额外现金存进银行,15年后将拥有3万4744.01令吉的存款(未计利息)。而后者就算在付清贷款后,每月储蓄458.33令吉,5年后的累积存款仍不及前者。(看表)

换言之,若你不想即刻每月把大部分薪资都花在偿还PTPTN,延长偿还期限但把剩余的钱存起来,也是另一项不错的选择。

话虽如此,VKA财富管理董事经理兼财务规划师拿督林俊喜在回应《中国报》访问时仍建议:“若贷款额不高,约莫3万令吉左右,这笔钱存入银行,利息也不高,那还不如先拿来还PTPTN。”

同时,他认为,人一旦出社会工作后,就开始买房买车,或投资理财等,製造许许多多的“债坑”。所以,大家应该养成即时还债的好习惯,才不会在有突发情况时,蜡烛多头烧。

为了鼓励PTPTN贷款者偿还债务,政府在2018的财政预算桉宣布,一次过清还PTPTN者将获余额的20%折扣;一次过还至少一半,将获得10%折扣;根据指定的还贷时间表,并通过扣薪或直接过账来偿还贷款,则可获得10%折扣。

同时,摊还期限将从毕业的6个月后,放宽至毕业的12个月后。

不建议用公积金还债

不是到了非必要时刻,林俊喜不建议动用公积金的存款还债,因为那是为退休而准备的。

根据Loanstreet网站,PTPTN自1997年以来共为19.5亿名学生提供了总值436亿令吉的高等教育贷款,帮助了不少中低收入家庭减轻生活负担。

然而,由于政府的追债态度消极,不少人在毕业后理直气壮的欠钱不还,导致PTPTN截至2017年遭41万500名借款者欠68亿4000万令吉。这迫使其不得不将借款者的还款纪录纳入中央信贷资讯系统(CCRIS)。

不过,这当中也有人并非故意拖欠债务,而是受生活所迫,还不起!为了不被列入黑名单者,无法向银行贷款购买房子和汽车,有的人可能会打公积金存款的主意,提早领出来还债。

对此,林俊喜说,公积金的存款应当是为退休而准备,而非为了还债。

“人生一定要有几个理财户口,规划好哪个是用来储存退休金、用来摊还债务、保费,或储存旅费等。这样才不会导致不可弥补的差错。同时也不鼓励动用公积金存款还债,应该用主动收入(active income)。”

资料来源:中国报

欢迎浏览铁饭网 RiceBowl.my

大马首个中英文求职招聘网