10个大马人投资EPF,但是只有5个知道PRS!原来还有一项私人退休计划的!好像很不错哦! - 铁饭网 | RiceBowl.my

by Ricky

在马来西亚 工作 的打工一族,每个月的工资都会抽取一部分用作缴付EPF & SOCSO。但是,每个月抽取的11%公积金(EPF),等到退休后真的足够应付生活费吗?好啦!让我们做个简单的数学题:

- 55岁退休

- 退休后活到100岁

- 每个月最少要有RM3000的生活费

因此, 在我们退休后的45年内,我们将需要有一笔RM1,620,000的储蓄以用作应付生活费。意思就是说在我们正式退休前(55岁前),我们需要累积到这笔高达RM1,620,000的巨款!要达到RM1,620,000其实并不难,只是有多少个人能有这种能力呢?

“ 那么除了EPF我还有银行储蓄嘛... ” 且慢!除了银行储蓄,就真的没有别的更好选择了吗?Private Retirement Schemes(PRS)私人退休计划,你又有多了解呢?好啦,我们来了解一下,这个PRS到底有什么好!

马来西亚私人退休基金(Private Retirement Schemes)是一个以EPF为蓝本的退休基金,不过是私人基金公司管理。PRS的账户一只能在55岁退休时领取,至于PRS的账户二可以随时领取。 PRS私人退休基金,是自愿性质,数额也是个人决定(但有最低数额),任何时候要停要加都可以。

常见问题一: Private Retirement Schemes (PRS)是什么?

PRS是一项退休储蓄的投资。一旦注册一个PRS账户后,投资者可依据自己的喜好以及投资风险的承受能力去选择您的理想的投资组合。

常见问题二: 投资PRS需要多少的数额?

投资者可自行选择投资的数额和次数。同时,投资者可透过每月工资扣除和银行自动扣帐的方式进行PRS投资。

常见问题三: PRS可以在哪里找到和开始投资呢?

目前市场上有8家合格的PRS金融公司/投资管理公司:

- 大马投资管理(AmInvestment Management)

- 美国友邦保险(AmericanInternational Assurance)

- 联昌信安资产管理(CIMB-Principal Asset Management)

- 黄氏投资管理(Hwang Investment Management)

- ING基金(ING Funds)

- 宏利单位信讬(ManulifeUnit Trust)

- 大众信讬(Public Mutual)

- 兴业投资管理(RHB Investment Management)

常见问题四: 如果有天我没钱了可否停止投资?

现金投资分为两种形式:定期性或随时性。在定期储蓄计划中,投资者可选择自动扣账方式。

常见问题五: 投资PRS的款项可以提早提出吗?

是的,PRS就和EPF一样(70%:30%),在指定的情况下可以选择把第二个户口的钱取出。不过,在退休前进行提款,将会被征收一个8%的税务罚款,这是因为不鼓励提早领取。

常见问题六: 投资PRS的主要好处是什么?

PRS是一项长期投资工具,身为纳税人的投资者,可享有高达RM3000的税务减免。更重要的是,如果当事人已被法庭宣布破产,债权人也不能追讨已上缴的退休金。

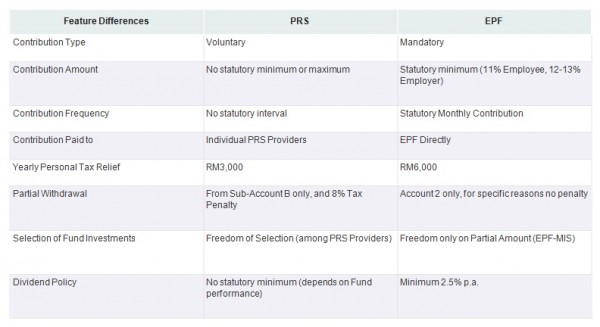

常见问题七: EPF 和 PRS的分别是什么?

图源:HoKangTou